周四的凌晨,美联储"利率决议" 要开场了。特朗普总统曾多次呼吁加快降息速度,他周三再次批评美联储主席杰罗姆·鲍威尔,称本届政府“非常乐意”看到鲍威尔的任期结束。

打开货币市场定价和路透社调查数据,结论一目了然:美联储此次降息 25 个基点的概率已无限接近 100%,说是 “板上钉钉” 毫不夸张。

不过,“降息确定” 不代表官员们对利率前景看法一致。不少委员一边承认就业市场有风险,一边仍揪着通胀不放,他们指出服务业等领域价格涨幅依然顽固,且这类领域受关税影响较小,通胀粘性不容忽视。

分歧还体现在投票上:美联储理事 Miran 已明确表态,会再次支持降息 50 个基点,他觉得 25 个基点的步伐太慢,只是不主张超 50 个基点的幅度;而堪萨斯城联储主席 Jeff Schmid 则站在对立面,大概率会投下反对票,主张维持当前利率不变。

更刺激的是,传说中的 "缩表" 可能要按下暂停键。美联储即将结束其量化紧缩计划,为2020年3月新冠疫情爆发时启动的大规模金融市场干预画上句号。

美联储手里的 “liquidity 开关”,关太紧会把市场渴死,开太大会把物价灌疯.而缩表进程的调整则成为本次会议的最大变量:美联储需在 “维持政策连贯性” 与 “缓解市场流动性风险” 之间做出平衡,这一决策将直接影响美国短期利率走廊的稳定性及金融体系的资金供给格局。

本次会议的另一大重头戏,是美联储是否会宣布结束资产负债表缩减计划。包括高盛、摩根大通在内的多数华尔街大行,都给出了 “会停” 的预判,导火索是近期货币市场出现的流动性紧张信号。

最直观的表现有三个:有担保隔夜融资利率(SOFR)短暂冲破联邦基金利率目标区间上限;纽约联储隔夜逆回购工具的需求大幅下降;与之相反,正回购工具的使用量却在增加。这些信号像警钟一样提醒市场:银行系统的准备金水平,可能正逼近 “充足” 的下限,2019 年回购市场风波的阴影再次浮现。

先搞懂:缩表这玩意儿到底是啥?

简单说,美联储的资产负债表就像个 "钱袋子"。

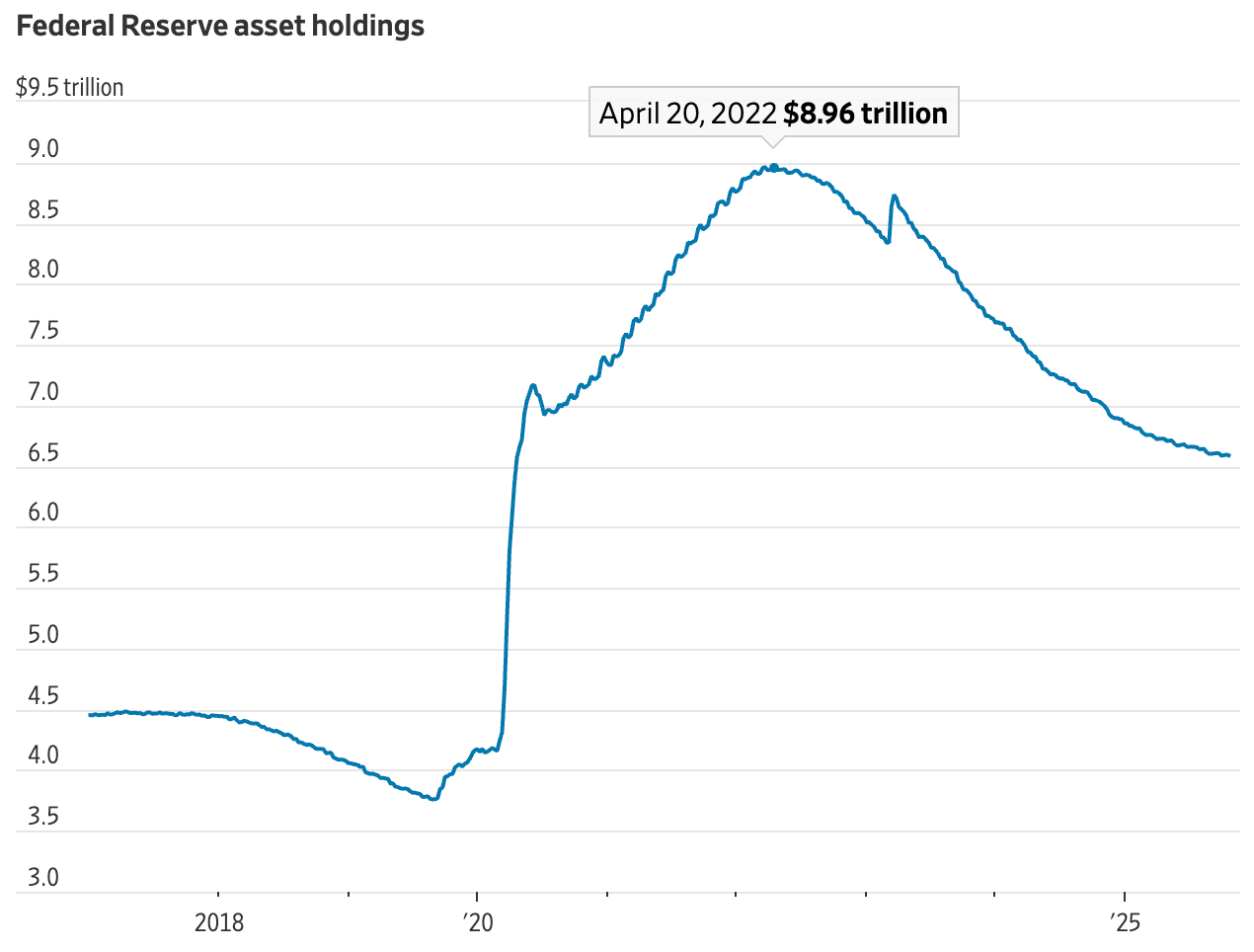

- 扩表:疫情时经济躺平,美联储疯狂买自己国债、MBS(房贷抵押债券),相当于往市场撒钱救急,钱袋子从 4.5 万亿撑到 9 万亿,比美国 GDP 的 40% 还多。

- 缩表:经济缓过来后,不能一直撒钱啊!于是让手里的债券到期不续买,慢慢把钱收回来,这就是 "缩表",本质是给市场 "控水"。

你里的债券到期不续买,慢慢把钱收回来,这就是 "缩表",本质是给市场 "控水"。

你可以理解为:疫情时美联储给市场喂 "退烧药",现在病好些了,得慢慢减药量 —— 但减太快容易把人搞虚脱,这就是 2019 年回购市场 "钱荒" 的教训(当时借钱成本飙到 10%,银行急得跳脚)。

01

缩表时间轴:美联储的 "控水" 过山车

Source:Federal Reserve

2017-2019:第一次缩表,摔了个大跟头

- 2017 年 10 月:正式启动缩表,每月让 40 亿 MBS+60 亿国债到期不续买,后来逐渐加到每月 500 亿上限。

- 2019 年 9 月:悲剧了!银行手里的现金(准备金)太少,回购市场利率飙到 10%,美联储被迫紧急撒 530 亿美元救场,第一次缩表草草收场。

- 2020-2022:疫情大放水,钱袋子爆了

- 2020 年 3 月:疫情来袭,美联储重启 "撒钱模式",疯狂买债券,资产负债表飙到 9 万亿美元,相当于每个美国人分到 2.7 万美元。

- 2021 年 11 月:通胀开始冒头,美联储宣布 "少买点儿",准备踩刹车。

2022-2025:二次缩表,这次学乖了

- 2022 年 6 月:正式开启二次缩表,每月让 50 亿国债 + 350 亿 MBS 到期离场,温柔多了。

- 2024 年 2 月:纽约联储主席喊停,说 "货币市场快渴死了",隔夜融资利率连续跳涨,跟 2019 年前兆一模一样。

- 2025 年 10 月:鲍威尔松口 "未来几个月可能停缩表",现在市场全在等官宣 —— 毕竟再缩下去,2019 年的 "钱荒" 就要复刻了。

02

为啥现在必须停缩表?

最近金融圈的画风是这样的:银行存放在美联储的 "备用金" 快见底了,隔夜逆回购工具的余额直接归零,相当于钱包空了还得请客。借钱成本(SOFR 利率)直接冲破美联储的利率上限,企业想周转资金都得排队用 "常备回购便利工具",跟疫情时抢口罩似的。

- 高盛分析师吐槽:现在市场是 "手里全是国债(抵押品),兜里没有现金",再缩表就要出乱子。这就像家里水管快冻裂了,还在关总闸,纯属跟自己过不去。

- 摩根大通策略师则预测,即便美联储最快于本周结束其资产负债表缩减计划,仍需要采取额外措施应对持续存在的融资市场压力。

“立即结束量化紧缩将避免系统流动性进一步流失,但融资压力可能持续存在,”摩根的策略师在周二客户报告中写道,“因此我们认为美联储可能重演2019年9月采取的行动方案。”当时因短期利率飙升,美联储曾向金融系统注入5000亿美元资金。

03

降数据 “黑箱” 困住鲍威尔

12 月政策指引要 “难产”

最让市场纠结的,或许是鲍威尔在新闻发布会上的表态 —— 由于美国政府持续停摆,关键经济数据缺失,他大概率不会就 12 月政策路径给出明确指引。

“自 9 月以来,能改变观点的依据太少了。”Standard Chartered 驻北美宏观策略主管 Steven Englander 的话点出了关键 —— 要知道 9 月时,决策者还暗示 10 月、12 月可能各降息 25 个基点,但现在没了可靠数据,谁也没法轻易推翻或确认之前的判断。

高盛经济学家的观点更具体:一方面,9 月 “点阵图” 已把第三次降息(也就是 12 月降息)设为基准情形,市场也早已完全定价;另一方面,美联储向来倾向于完成 “三连降” 的政策周期,中途变卦容易打乱市场预期;更重要的是,到 12 月会议时,受政府停摆影响,即将公布的劳动力市场数据可能失真或不完整,难发出 “风险解除” 的明确信号,此时跳过一次已被市场充分预期的降息,会显得格外尴尬。

而且高盛还指出,从更广泛数据集看,当前劳动力市场明显弱于疫情前,即将公布的 DOGE 延期辞职数据,甚至可能让 10 月就业报告出现负值,并拖累 11 月数据。在这样的数据 “真空期”,美联储只能 “摸着石头过河”。

所以,周四凌晨投资者得盯紧鲍威尔的每一句话:他对当前经济状况的描述、对劳动力市场风险的判断、对政策路径的任何微妙暗示,都可能成为判断未来宽松基调是否持续的关键。毕竟,若美联储真的同步停止缩表,不仅能缓解货币市场压力,更可能为全球流动性改善注入新动力,给风险资产添一把 “火”。