在全球经济的宏大棋盘上,美联储的每一步棋都举足轻重。

当地时间 9 月 18 日,美联储宣布将联邦基金利率目标区间下调 25 个基点(四分之一个百分点),这是九个月来的首次降息,标志着其货币政策从紧缩周期向宽松周期的重要转向。

美联储降息决议落地后,市场反应迅速,全球金融市场波澜涌动,各类资产价格应声而变。美国房地产市场和 EB-5 投资移民市场也无可避免地被卷入这股浪潮之中。

《华尔街日报》旗下豪宅资讯平台 Mansion Global 即可就发布文章《For Luxury Home Buyers, the Fed Rate Cut Offers a Boost in Confidence》,聚焦降息对豪宅市场的直接影响 —— 尽管抵押贷款利率波动对高净值买家的实际购房成本影响有限,但美联储释放的政策信号,依旧为豪宅市场注入了更强的动能。

这也成为这篇文章解读此次降息对实体经济以及EB-5市场渗透效应的重要切口。

01

降息背景下的经济再平衡

先谈一下本次降息的背景,美联储此次降息,绝非偶然之举,而是在复杂经济形势下的艰难权衡。

Source:wsj、版权归原作者

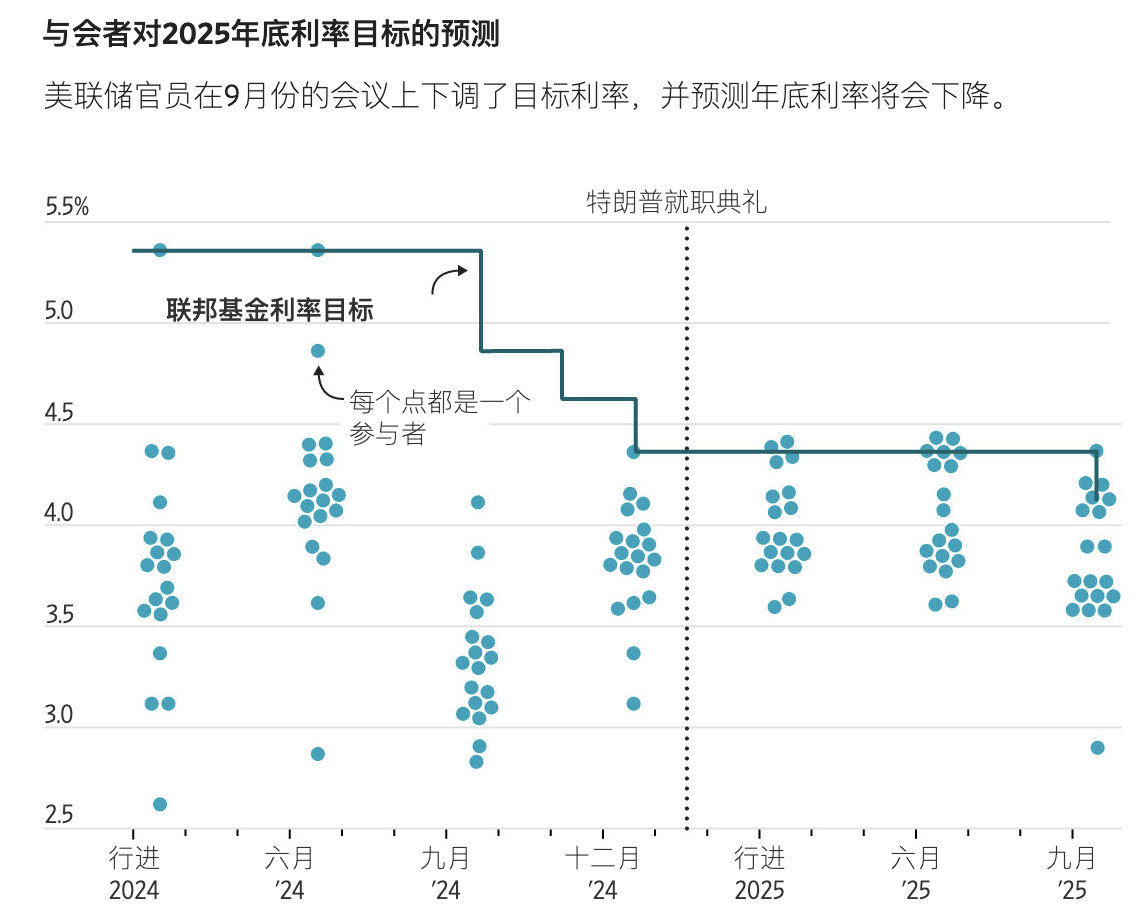

从后续政策走向来看,略微过半的美联储官员预计今年至少还会降息两次,这意味着在 10 月和 12 月的剩余两次会议上,美联储可能开启连续降息模式。

美联储主席鲍威尔在新闻发布会上直言,近期就业市场的两个关键数据 —— 求职人数和就业人数的增长率,都出现了明显下降,“这无疑引起了所有人的关注”。

Source:wsj、版权归原作者

数据变化确实触目惊心:7 月底美联储开会时,公布的今年二季度(4 - 6 月)平均每月新增就业岗位是 15 万个;而最新数据显示,这一数字已被下调至 9.6 万个。到了三季度初(6 - 8 月),平均每月新增就业岗位进一步暴跌至 2.9 万个,就业增长放缓的趋势十分明显。与此同时,8 月份美国失业率小幅上升至 4.3%,而去年同期,失业率一直稳定在 4% - 4.2% 之间。

不过,官员们也坦言,就业数据走弱背后有复杂原因,比如美国当前更严格的非法移民限制,可能减少了劳动力市场的供给人数,所以暂时无法确定,数据下滑到底多大程度是因为企业用工需求真的减弱了。

鲍威尔还提到,7 月份他在发布会中六次提及 “下行风险”,而现在 “下行风险已经成为现实”。这也解释了为何美联储选择此时降息 —— 在就业市场可能出现 “裂痕” 的情况下,提前出手稳定经济。

除了经济层面的考量,美联储还面临着不小的政治压力。

Source:wsj、版权归原作者

特朗普政府今年夏季曾多次干预美联储决策,不仅公开施压要求降息,还试图通过人事调整影响美联储独立性 —— 包括试图解雇美联储理事丽莎・库克,并任命其经济顾问史蒂夫・米兰加入美联储七人理事委员会(接替 8 月份突然辞职的阿德里安娜・库格勒)。

尽管会议前上诉法院驳回了解雇库克的请求,米兰也顺利就职并参与投票,但他在此次 12 票赞成的降息决议中,成为唯一支持 “降息 0.5 个百分点” 的反对者,这一细节也凸显了政治因素对货币政策的潜在影响。

而鲍威尔在争议中重申,美联储将始终依据劳动力和通胀数据行事,坚守 “最大限度就业” 与 “稳定物价” 的双重使命。

02

美国房市:普通住宅与豪宅市场冷暖自知

房地产市场向来对利率变动极为敏感。

美联储降息的消息犹如一颗投入平静湖面的石子,激起层层涟漪。

从理论逻辑与历史经验来看,降息周期往往意味着必然会通过降低买家融资成本、提振市场信心,为房地产市场注入活力。

Source:贝特曼咨询周日刘总EB-5专业直播

回溯 2001 年互联网泡沫破裂后、2008 年金融危机后的降息周期,美国房地产市场均在利率下行通道中逐步走出低迷,购房需求释放推动房价企稳回升。但当前市场环境与过往存在显著差异,降息的实际影响呈现出 “复杂分化” 的特征。

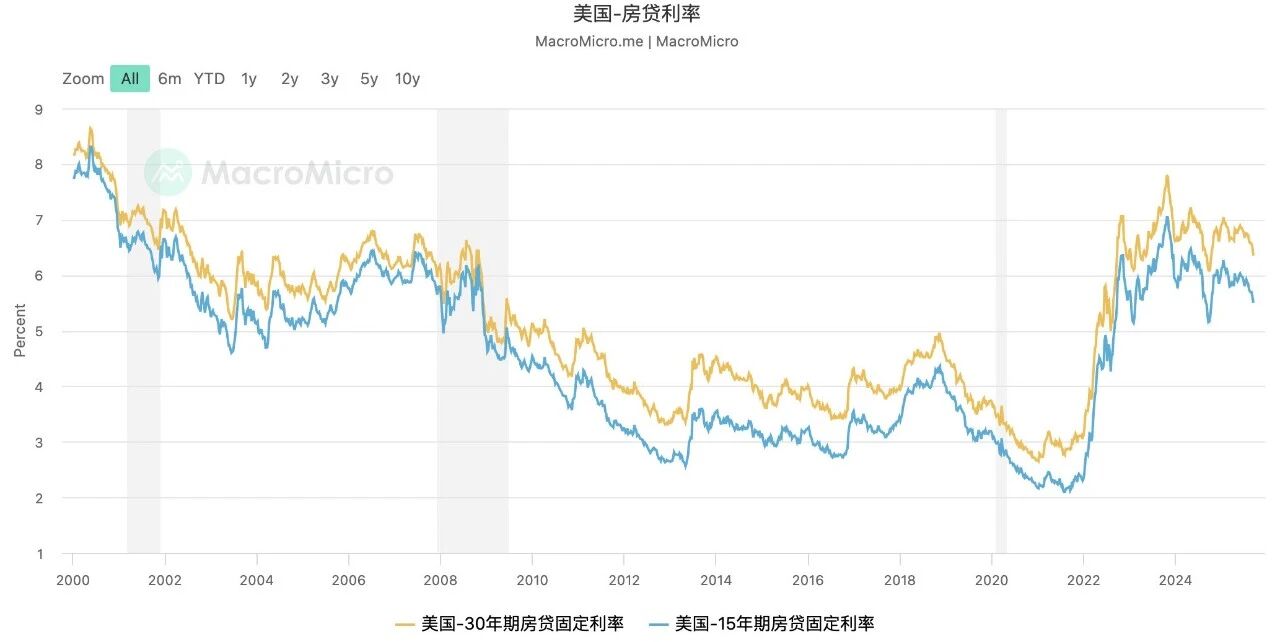

在此次降息前,美国房地产市场已深陷 “高利率困局”—— 抵押贷款利率长期处于 20 年来高位,严重抑制购房需求,商业地产有效需求大幅萎缩。尽管市场早已将降息预期纳入定价,截至 2025 年 9 月,房地美数据显示,30 年期抵押贷款平均利率本月已降至 6.35%,为年内首次跌破 6.5% 的年内最低水平,而15 年期固定利率约为5.50% 至5.60%。

Source:sc.macromicro.me

普通住宅:从市场分层来看,不同细分领域的反应差异显著。普通住宅市场仍深陷 “定价僵局”,多个大都市房屋销售跌至历史低位,买卖双方的博弈持续胶着 —— 卖方不愿接受房价回调,买方则因就业不确定性和对市场前景的担忧,保持 “观望态度”。

加拿大皇家银行全球资产管理公司的埃里克・哈撒韦坦言:“过去几周抵押贷款活动虽因利率下降略有回升,但这只是‘试探性回暖’。对普通购房者而言,利率每降 0.25 个百分点,一套 50 万美元房产的 30 年贷款总利息可减少约 2 万美元,确实能缓解部分压力,但要彻底激活市场,还需要就业市场稳定、经济预期改善等多重因素配合。”

Source:贝特曼咨询周日刘总EB-5专业直播

从豪华房产交易方式看,2025 年中苏富比国际地产经纪人调查显示,88% 的交易买家采用现金支付,以投资为抵押的借款、利用其他房屋资产等方式占比极低,凸显高净值人群在豪宅交易中对资金实力的倚重。而美国消费趋势也呈现出高度集中的特点,最富有的 10% 人群贡献了总消费支出的 50%,其消费更是占到 GDP 的近 1/3(数据来源:华尔街日报 / 穆迪)。

豪宅市场:该市场核心变化则聚焦于 “信心修复”,这与《华尔街日报》文章强调的 “心理影响大于成本影响” 高度一致。对豪宅买家而言,利率变动的核心不是每月融资成本的增减,而是对市场信心、杠杆率和谈判能力的重塑。利率上升时,买家会转向谨慎,倒逼卖方调整价格;利率稳定或下降时,信心回归会催生‘紧迫感’,推动竞争加剧。

近期数据显示,核心城市优质豪宅房源的带看量环比增长10%-15%,竞价案例较此前明显增加,部分稀缺地段的房源甚至重现 “多轮出价” 的场景。

03EB-5市场:降息周期下的 “新旧政策分化” 与 “机遇重构”

美联储降息带来的流动性宽松与融资成本下降,为 EB5 投资移民市场带来了新的变量。

Source:贝特曼咨询周日刘总EB-5专业直播

贝特曼咨询刘宇刘总(深耕 EB5 领域十余年,熟悉新旧政策差异与市场动态)多次在每周日的 EB-5 专业直播中结合行业现状分析,降息对 EB-5 市场的影响几何,这里需分 “老法环境” 与 “新法环境” 两个维度看待,核心差异源于以下四点不同:

- 经济大周期背景

- 政策框架

- 项目投资逻辑(类型)

- 风险管理策略

(一)老法 EB-5 存量项目在降息周期中的机遇与风险

老法(2022 年前 EB-5 政策,未设置预留签证类别,最低投资额 50 万美元)对应的存量项目,在降息周期中呈现 “机遇与风险并存” 的态势。

从机遇来看,降息直接有助于缓解老法项目中亟待还款的 “资金压力”:部分依赖融资的开发类项目(如商业地产、酒店、办公楼),融资成本下降可改善现金流,降低因资金链断裂导致项目停滞的风险,间接提升投资者的资金安全系数。

商业地产:从宏观经济与政策影响来看,疫情后全球主要发达国家开启加息周期,美国联邦基金利率大幅攀升。商业地产对利率变动极为敏感,聚焦酒店、办公楼等核心业态,其风险暴露更为明显。这类业态的估值与经济周期、利率波动深度绑定,定价逻辑直接锚定收益率。

一旦美联储启动加息,收益率随之走高,资产估值便可能大幅缩水。且商业地产的退出高度依赖项目持续运营表现与后续再融资能力,整个过程环节繁杂、不确定性强,风险系数居高不下。基于此,未来两年内,大批债务到期的商业地产项目大概率会陆续暴露出各类问题。

(二)新法项目:政策红利与成本优势叠加,成市场主流方向

新法(2022 年实施的《EB5 改革与诚信法案》,区分预留签证与非预留签证,最低投资额提升至 80 万美元,强化合规监管)自落地以来,已逐步成为 EB-5 市场的主流,而降息进一步为其注入动力,同时也带来新的挑战。

Source:贝特曼咨询周日刘总EB-5专业直播

机遇层面,核心在于 “政策红利与降息利好的双重共振”:

其一,降息降低了项目方的融资成本,房地产开发商可以以更低的成本获得开发所需资金,如贷款利息降低,减少了财务支出,提高了项目的盈利能力和资金周转效率,有助于增加房地产市场的供给,可提升项目盈利空间。

其二,降息周期中,更多具备实力的开发商愿意进入 EB-5 领域,推出符合新法要求的项目 —— 这类项目往往能获得地方政府的税收优惠、低息专项贷款等政策倾斜,抗风险能力更强。

这里以贝特曼鹿鸣谷·兰亭雪墅项目为例,作为契合新法要求的乡村区域中心住宅类 EB-5 项目,其在降息周期中充分受益于融资成本下降的红利,不仅优化了项目资金周转效率,更缩短了整体投资回收期,为投资者实现 “快拿卡 + 稳还款” 的双重需求提供了有力支撑。

04

展望未来:在不确定性中寻找确定性

美联储此次降息并非终点,市场普遍预期,若劳动力市场疲软持续、通胀保持可控,年底前可能再降息两次(每次 25 个基点,累计 0.75 个百分点)。这一政策走向将持续影响房地产与 EB5 市场,而作为24年律所出身的贝特曼咨询,核心任务永远是在 “不确定性” 中寻找 “确定性”。

Source:贝特曼咨询周日刘总EB-5专业直播

对 EB-5 投资者而言,降息周期下的策略应聚焦 “两个优先”,并以优质项目为锚点,实现 “绿卡 + 资金” 双稳妥:

一是优先选择新法预留签证项目(尤其乡村类别) 以贝特曼鹿鸣谷・兰亭雪墅项目为例,其作为新法框架下的乡村类 EB-5 项目,当下无公告排期,并拥有移民局的优先审理权,凭借 I-956F 已获批的优势,将 I-526E 审批周期缩短至 6-8 个月,较未获批项目效率提升 50%,叠加 “双递交” 政策窗口期,能帮助投资者快速锁定合法身份,充分享受新法政策红利。

Source:贝特曼咨询周日刘总EB-5专业直播

二是优先选择 “大净值、硬资产、强增值” 的项目 。

- 从 “硬资产” 来看,项目坐拥鹿鸣谷稀缺自然生态与顶级配套 —— 紧邻 2034 年冬奥会举办地,拥有老虎伍兹设计的世界级高尔夫球场,“滑雪进出” 的顶奢住宅属性全美稀缺(同类房源不足千套),且交通便捷(距盐湖城机场仅 40 分钟车程),形成 “稀缺资源 + 便捷交通” 的核心竞争力;

- 从 “强增值” 来看,项目销售热度与收益表现亮眼,一期 16 套别墅 2 个月内售罄,二期房源单价已突破千万美元(较一期起售价上涨 11%),冬季租金达 1.5 万 - 2 万美元 / 周,年投资回报率稳定在 2.5%-3%,远超普通住宅;

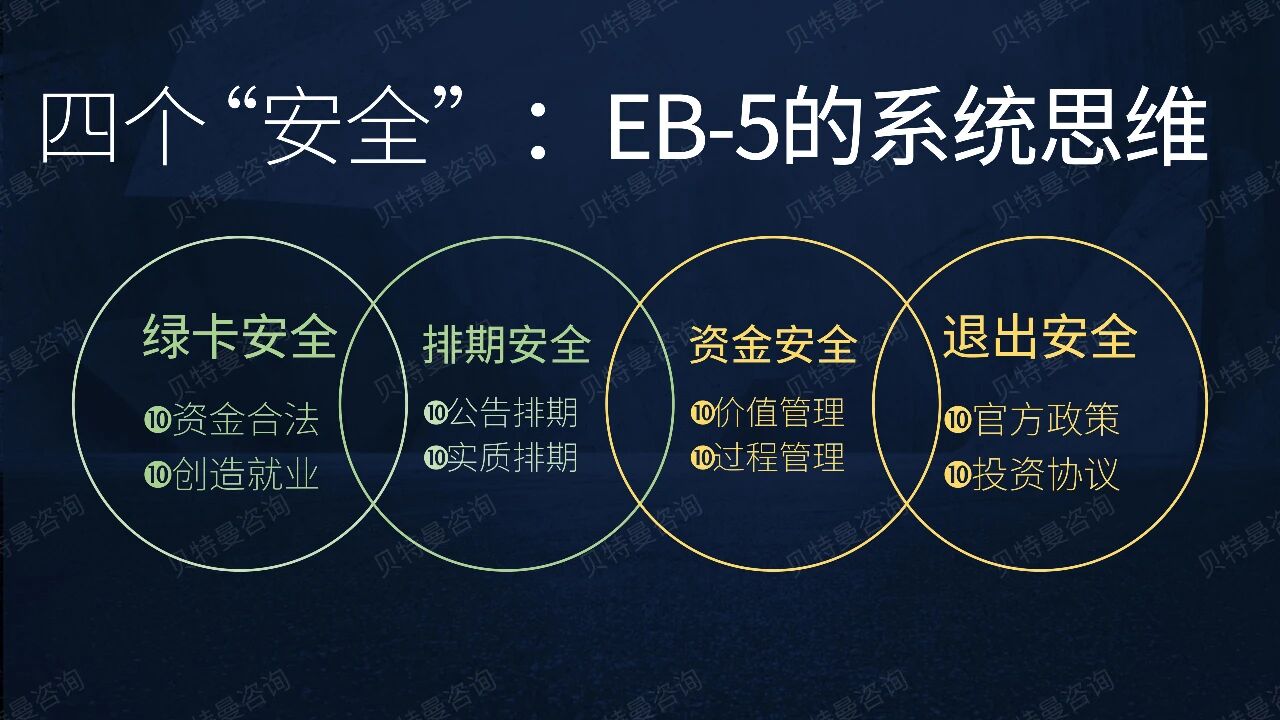

- 从 “大净值” 来看,项目构建了四大风控体系:EB-5 资金(占总投资 30%)享有第一顺位产权抵押,获 25 年期政府 C-PACE 低息专项融资(违约率仅千分之一),开发商珊瑚资本(管理资产超 17 亿美元)以净资产担保完工及还款,贝特曼作为联合管理人全程把控投前投后环节,从根源上筑牢资金安全防线。

鹿鸣谷・兰亭雪墅正是这类 “抗周期” 的防御性项目 —— 其依托实景可见的施工进度(一期主体结构快速成型,2027 年交付有保障)、持续热销的市场验证(千万级别墅定金全额到账)及稳定的租金收益,即便在经济波动中,仍能凭借硬资产价值与成熟运营模式抵御风险,成为降息周期中 EB-5 投资的稳健之选 。

Source:贝特曼咨询周日刘总EB-5专业直播

无论是房地产市场的购房者,还是 EB5 领域的投资者,在当前的经济变局中,都需要保持理性与耐心 —— 政策红利与市场机遇往往并存,但只有深入研究、精准判断,才能在浪潮中把握方向,实现自身目标。

05

重磅直播来袭!贝特曼刘宇对话前美国移民局合规处主管

EB-5 行业近期迎来重磅震荡 —— 曾执掌移民局 IPO 合规部 10 年、亲手搭建新法案合规体系、被称为 “百分之十五先生” 的安德鲁・迪洛尔 - 布莱克,官宣加盟美国借贷中心(ALC)出任首席合规官。而这距离移民局前总管加里・默尔森入职 ALC 仅过去三周,一月内两位移民局核心 “大佬” 扎堆加盟,创下 EB-5 行业史纪录。